【株式投資】くら寿司の成長に期待!

2020年初頭から始まったコロナウイルスの感染拡大により、外食、航空、旅行代理店、ホテル業など、サービス業を中心を深刻な影響が続いていますが、外食業の中にはこのコロナ禍でも売上をあまり落とさず、黒字を確保している企業もあり、個人的には驚きです。

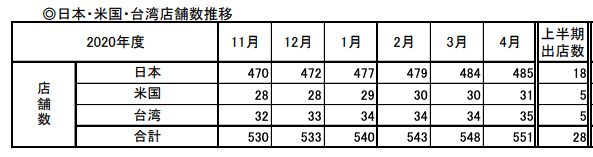

TVのバラエティ番組で、くら寿司(2695)の熟成マグロについて紹介されていて、とても食べたくなったので近くのくら寿司に行ってみました。お昼時でしたが、30,40人位のお客さんが順番待ちをしていてびっくりしました。コロナ禍でもここまで集客しているのは凄いですね!ちょっとググってみると、くら寿司は米国、台湾にも進出・出店拡大しており、成長性にも期待できそうです。

※投資は自己責任でお願いします。個人的な見解を記事にしていますが、投資の判断、投資に伴う損失はご自身で責任を負って下さい。

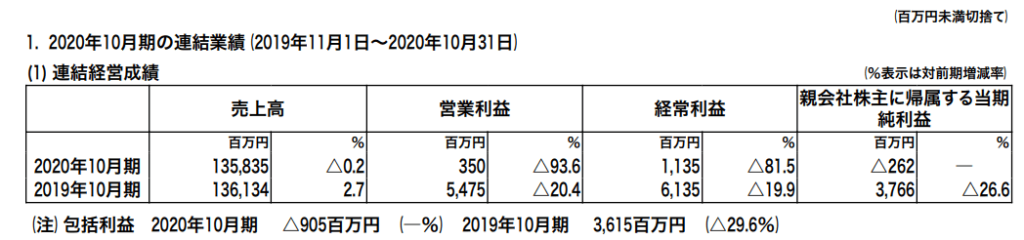

くら寿司(2695)2020年10月期本決算

”当連結会計年度の売上高は1,358億35百万円、経常利益11億35百万円となりました。日本単体における経常利益は第4四半期の急回復もあり29億53百万円となりましたものの、主に米国子会社における営業制限によ

決算書からの引用

る損失および日本の店舗減損損失等の結果、親会社株主に帰属する当期純損失は2億62百万円となりました。”

このコロナ禍でも売上は前年とほぼ変わらず、アメリカでの営業制限が響いて赤字となっていますが、日本では29億円の経常黒字を確保していたということで、底堅いですね。アメリカはワクチン接種が進んでいるので、今後は営業制限が解け、次の決算では黒字に貢献することが期待出来そうです。また日本、米国、台湾、いずれの国でも店舗数拡大が進んでいますね。

ちなみに業界1位のスシローも売上は前年とほぼ変わらず、営業利益120億円(前期比:-17%)と、同様に底堅い決算でした。また店舗数の拡大も同様に進んでいます。

スシロー(3563)2020年10月期本決算

”また、店舗開発につきましては、70店舗出店(国内50店舗(うち、FC3店舗)、海外20店舗)、12店舗退店(国内5店舗、海外7店舗)したことにより、当連結会計年度末の店舗数は、国内586店舗(うち、FC3店舗)、海外

決算書からの引用

38店舗の合計624店舗となりました。”

家族で旅行に行けない分、近場で楽しむ等の巣ごもり需要ということもありそうですね。

スシロー vs くら寿司の比較

※売上、営業利益は2019年度の値で比較しています。(2020年度はコロナの影響があるので)

| (単位:百万円) | スシロー | くら寿司 |

| 時価総額 | 530,928 | 160,423 |

| 売上(2019年度)※ | 199,088 | 136,134 |

| 営業利益(2019年度)※ | 14,546 | 5,475 |

| 売上高営業利益率 | 7.3% | 4% |

| 店舗数(内:海外) ※2020/11時点 | 624(38) | 521(54) |

| 資産合計 | 237,265 | 85,102 |

| 負債合計 | 186,345 | 37,533 |

| 資本合計 | 50,920 | 47,569 |

| 自己資本比率 | 21.4% | 51.9% |

売上、利益率、共にスシローの方が良いですね。一方、店舗数(スシロー:624, くら寿司:521)の比に対して、資産合計(負債合計)がスシローの方が非常に多い点にも差があります。資産(負債)について単純に考えると、くら寿司の方がまだ拡大余地があるということかもしれません。(新店舗を作る際、スシローは土地を取得、くら寿司は賃貸みたいなお金の使い方に違いがあるんですかね???)

海外の店舗数ではスシロー38店舗に対して、くら寿司54店舗(2020年10月と11月の店舗数で比較)と、くら寿司の方が積極的に展開を進めていますね。

私はスシローには最近行けていないので、両者を比較することは出来ませんが、くら寿司ではIT化(アプリでの予約)や店舗の効率化(入店受付、お皿自動回収など)が進んでいて、それが衛生面や利便性の向上につながっていると思います。お寿司も十分美味しかったですし、お客さんも入っているので、まだまだ伸びる余地があるように思います。

またアメリカと、台湾での店舗数の拡大を積極的に進めており、Googleで出てくる記事等を読む限り、現地受けも良さそうなので、今後の海外展開により化ける可能性もあるのではと思います。

時価総額的にはまだ大きくないので、大化けを期待しつつフォローして行こうと思います。

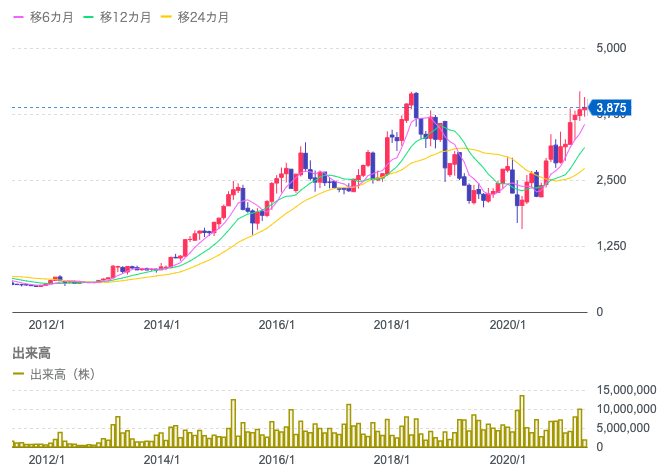

株価チャート

株価は結構高いところまで来ていますね。もう少しで最高値を更新するところまで来ています。2019年10月期の利益水準に戻ると仮定すると、PERは44倍程度(株価3,875円/1株利益88円)で、外食産業にしてはかなり高い水準だと思います。(この4月に1:2の株式分割をしているんですね。PERを元の株数で計算していました。44倍が正しいですね。)今後の成長次第ですが、時価総額もまだ小さいので安くなるタイミングがあれば仕込みたいですね。

まとめ

コロナ禍でも回転寿司業界は底堅い決算でした。くら寿司はIT化、店舗の効率化が進んでおり、集客も出来ています。また海外展開が上手く行けば、株価が大化けする可能性もあるのではと思います。美味しいお寿司を食べながら継続フォローして行こうと思います。

※投資は自己責任でお願いします。投資の判断はご自身で行い、投資の結果についてもご自身で責任を持ってください。