2022年米国株の備忘録

2022年は世界的なインフレにより、米国を始めとする各国で利上げが早いペースで実施され、米国株式市場は大きく調整しました。

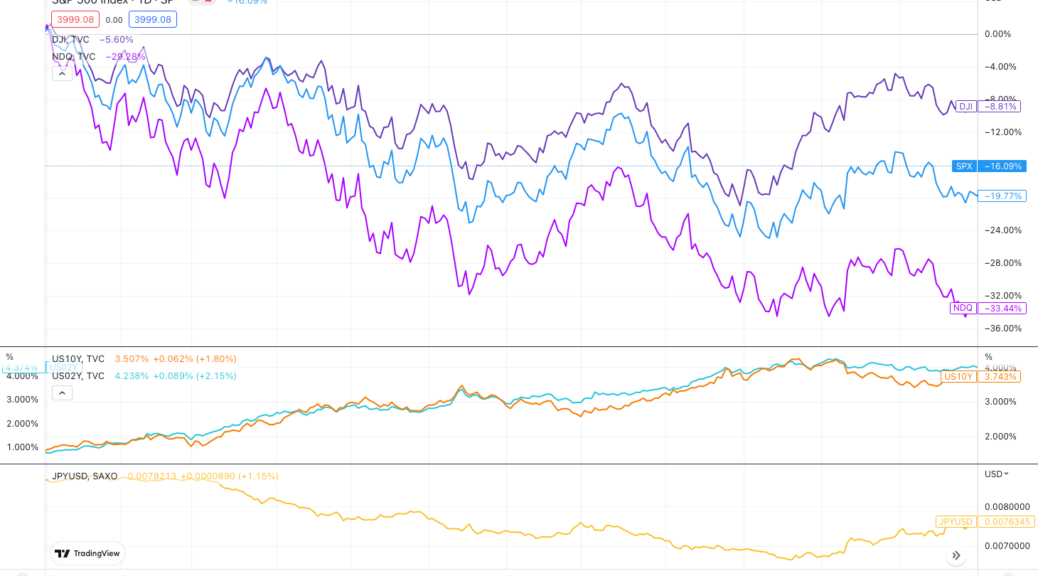

年間パフォーマンス:

| ダウ(DJI) | -9% |

| S&P500(SPX) | -19% |

| ナスダック100(NDQ) | -33% |

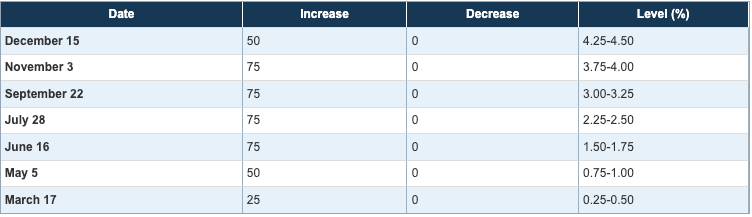

2022年の米国のFederal Funds Rateの推移

0.75%の利上げを連続4回実施と、例をみない速さで利上げが行われました。年頭の0-0.25%から年末には4.25-4.5%まで上がりました。

2020年初頭から始まったコロナウィルスの世界的な蔓延で、経済が急激に冷え込む中、各国政府が大規模な金融緩和を実施し、米国株式市場はハイテクを中心に大きく値上がりしていました。こうした資産価格の高騰、またロシアのウクライナ侵攻も相まってインフレが進み、それを抑えるため各国政府が利上げを段階的に行い、株式市場の逆回転が進んだのが2022年でした。

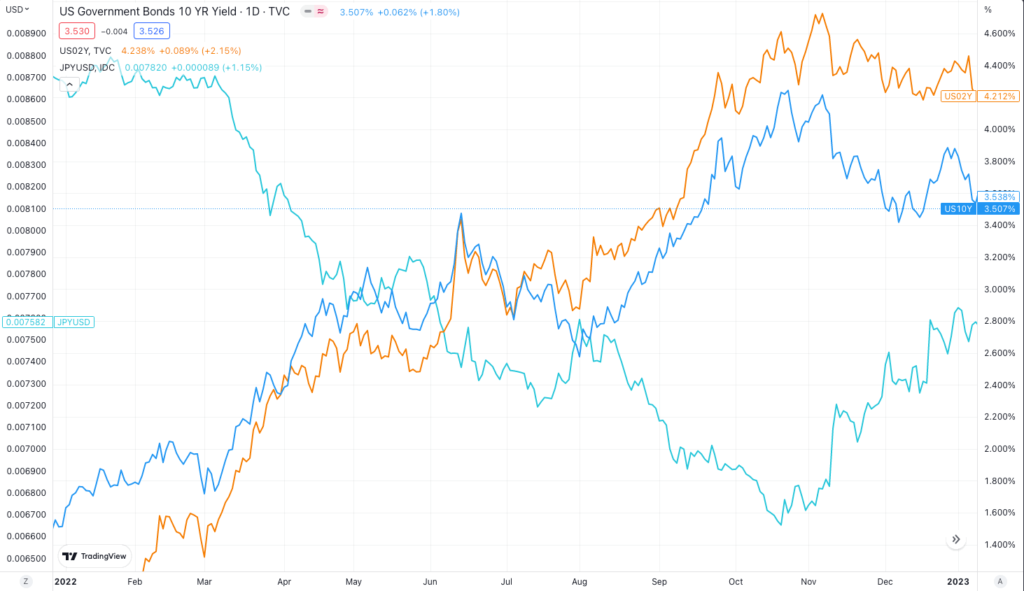

2022年のドル円相場

米国の利上げが進むにつれ日米の金利差が拡大しドル円は大きくドル高円安が進みました。

2022年3月の最初の利上げが始まるタイミングから大きくドル高が進みました。2022年末には米国の利上げペースが減少しますが、2023年も後2回の利上げが見込まれている中、ドル円はそれよりも前の2022年11月頃から大きく反転が進みました。(米国の利上げの天井が近くなっていることを見越して先回りでドル円が反転した? or 日銀の金融緩和の見直しを見越した円買い? 米国株も10月に底を付けたのでタイミング的には同じか?)

(2023年には米国の利上げが終わり逆に利下げが始まることで、米国株高が進み、円高ドル安の影響を相殺するのではと考え、米国株のポジションを10月頃から増やしましたが、2023年初頭時点ではドル建てでは上昇も、為替の影響の方が大きく、円換算ではマイナスになっています。)

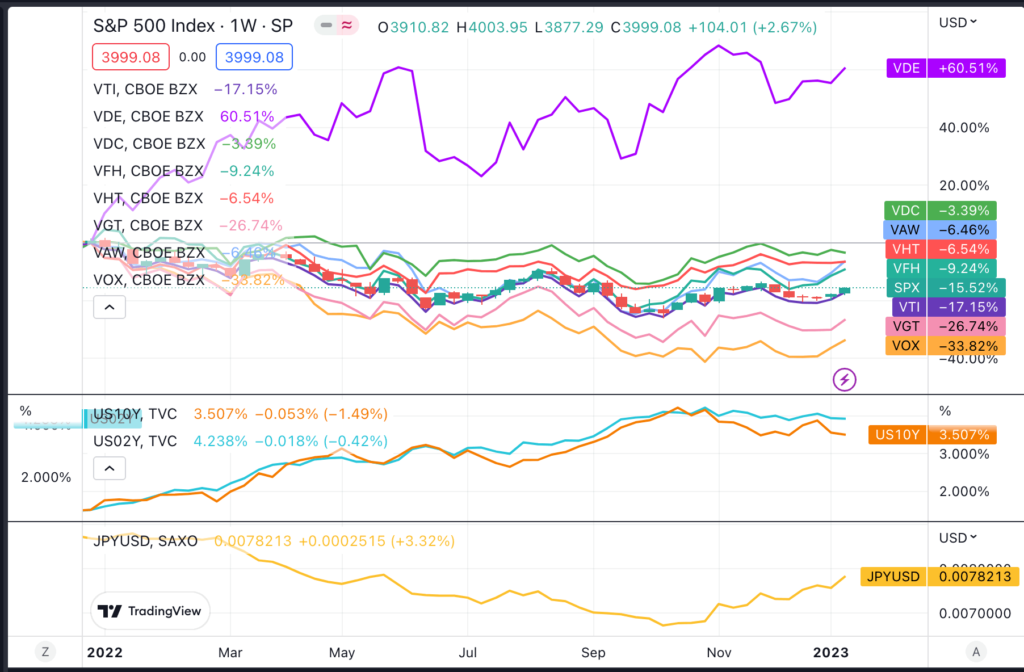

セクター別の米国株のパフォーマンス:

| エネルギー | +60% |

| ヘルスケア | 比較的堅調 |

| 一般消費財 | 比較的堅調 |

| 情報 | -26% |

| 通信 | -33% |

エネルギー(VDE)

コロナワクチン接種の浸透またコロナウィルスの変異による弱毒化が進み、米国を始めとして各国で行動制限が解除されエネルギー需要は急回復、また2月から始まったロシアによるウクライナ侵攻への制裁の動きで、原油や天然ガス価格が大きく上昇し、エネルギーセクターは年初から大きく上昇(回復)しました。

ヘルスケア・一般消費財(VHT, VDC)

市場全体の動きに影響されて下げる場面もありましたが、金利上昇が続く中でも景気に影響されにくいこれらのセクターは比較的堅調でした。

情報(VGT)

2021年に大きく上昇したセクターで割高になっていた事もあり、金利上昇局面で大きく下落しました。コロナ特需で業績を大きく伸ばし、今後の成長の先食いをした面があり、今後の成長力が鈍化することが予想され、株価の戻りも弱いです。

通信(VOX)

情報と同じく金利上昇局面で大きく下落しました。特に私がよく見ていたAT&T, Verizonはコロナ特需でバリュエーションが非常に高くなっていたわけではありませんが、巨額の債務を抱えている企業で金利上昇の影響が大きい為か、大きく下げました。(第3のキャリアのT-Mobileに勢いがあり、契約者の伸びが鈍化していることも株価に影響していました。)金利の天井を意識し出した年後半は上昇しました。

鉱物株の動き

利上げ局面で資源株(RIO, BHP, NEM…)も一時大きく株価を下げていましたが、利上げの天井が見え始めた年後半から一点して大きく上昇しました。

(10月頃から金利上昇の天井が意識され?、逆に将来の利下げによる鉱物資源価格上昇を見込んだ上昇? 今後のエネルギー転換にはEV化や蓄電など銅を始めとする鉱物資源需要が膨らむと予想されているので、それを見込んだ買い? ドル安局面自体が資源価格の上昇につながっている?)

振り返り

年前半はエネルギーセクターへの集中投資、年後半は鉱物セクターへの集中投資を行なっていれば大きく儲けられていた。(実際、エネルギー株や鉱物株には着目しており幾らか保有していたが、他のセクターにも分散投資しており全体としては大きく取れなかった。これらのセクター以外にも銀行株やタバコ株も年後半から上昇しており良いリターンを取れたものもあったが、GOOG, MSFTなどのハイテク株が振るわず、全体としては為替の影響を相殺できなかった。)

ポイント:セクターを見極めて、タイミングを見計らって集中投資する。分散を効かせ過ぎると大きく儲けられない。チャンスだと思ったらある程度大きく賭ける。