【株式投資】楽天グループ(4755)、ひょっとして買い!?

2021年5月8日現在、コロナウイルス変異株の流行により、引き続き在宅業務&巣篭もり生活中心の生活を行なっている用賀民です。アメリカなど一部のワクチン先進国では1日の感染者数が減少に転じ感染のピークは過ぎていますが、インドでは1日40万人以上の感染者が出ていたり、日本でも年末年始の第3波を間もなく上回るような感染拡大が続いています。

コロナウイルスの世界的な蔓延から1年が過ぎ、密を避けるためのオンライン授業や在宅勤務、巣ごもり生活が続き、株式市場ではGAFAM(Google Apple Facebook Amazon Microsoft)を中心にIT企業が業績を伸ばす一方、飲食、航空、旅行業は長引く自粛により大きなダメージを受けている状況です。

私は米国株中心に株式投資を行なっており、GAFAMも業績をフォローし、Microsoft、Google、Appleについては株は保有しています(そんなに沢山保有できていませんが、、、残念!)。※世界の人口増に伴う市場拡大の恩恵を受けるのは世界展開している企業でその多くは米国企業なので、長期投資を考えると必然的に米国株投資中心になりますね。

私は株価をチェックするのが好きで、日本株についても買える企業がないかチェックしているのですが(頻繁に株価をチェックしているので妻には盆栽をめでるようにスマホを見ていると言われます)、”楽天グループ”が買えるんじゃないかと思いましたので、楽天グループの業績について紹介したいと思います。

※投資は自己責任でお願いします。個人的な見解を記事にしていますが、投資の判断、投資に伴う損失はご自身で責任を負って下さい。

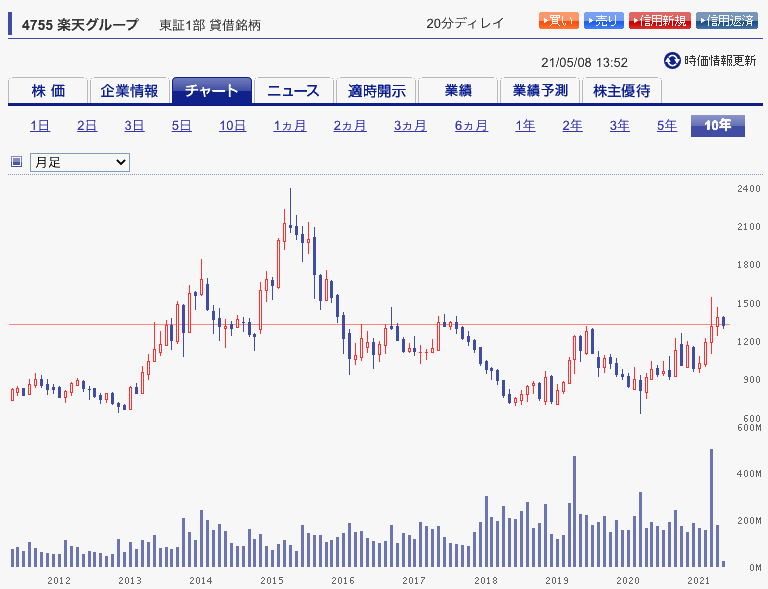

楽天グループ(4755)の株価 10年の推移

株価はこの10年、堅調とは言い難い状況です。リーマンショックから株価を大きく上げている企業は沢山ありました。またコロナ禍で株価を大きく上げた企業がある中で楽天グループの株価は冴えない展開が続いています。

ご存知の通り、楽天グループは2020年4月に移動通信事業に乗り出し大きな挑戦を行なっている状況で先行投資がかさんでいますが、既存ビジネスはこのコロナ禍で絶好調です。

既存ビジネスの状況

- 国内EC(楽天市場、楽天トラベル、ブックスなどを含む)の2020年度流通総額は4.5兆円(前年同期比:+19.9%)

- 楽天トラベルの国内延べ宿泊者数マーケットシェア 20.8%(20/11月)、2年前の14.8%(18/11月)から+6.0%増 ※GoToトラベル事業の特殊要因もあるかも?

- 楽天カードの年間取扱高は11.6兆円(前年同期比:+21.9%)、ショッピング取扱高国内シェア 19.5%、楽天カード会員数 2,100万(前年同期比:+13.5%)

- 楽天銀行の口座数991万口座 (前年同期比:+20.0%)、預金残高 5兆円 (前年同月比:+46.2%)、決済件数が前年同期比:+42.2%

- 楽天証券の総合口座数500万(前年から+134万口座)、投信積立設定額月額300億円超(前年同期比:+144%)、預り資産10兆円を突破

- 保険事業の営業利益 75億円(前年同期比:+87.4%)

複数の事業で二桁成長しているのは凄いですね。旧態のビジネス(小売、旅行代理店、クレカ、銀行、証券)からの移行がこのコロナ禍で加速している状況が垣間見れます。

世界を相手にしているGAFAMと比べると日本に事業基盤を置いている楽天の市場規模は小さいですが、その日本の市場を着実に侵食しているように見えます。日本のデジタル化は遅れていると言われますが、楽天のように戦略的にシェアを伸ばしてる・伸ばせている企業はほとんど無いように思われ(素人考えですが)、5年、10年後には旧態企業を更に侵食して、大きなシェアをとってしまうのではないかと想像します。

特にこの1年シェアの拡大ペースが凄いのですが、よく言われている楽天経済圏(楽天エコシステム)のメリット自体もあるのですが、このコロナ禍で多くの方が巣篭もりしている中、YouTuberやSNSに楽天経済圏のメリットが盛んに取り上げられた為、新規の利用者が加速度的に増えたのではないかと思います。楽天にとっては無料で宣伝してもらっているのでラッキーですね!

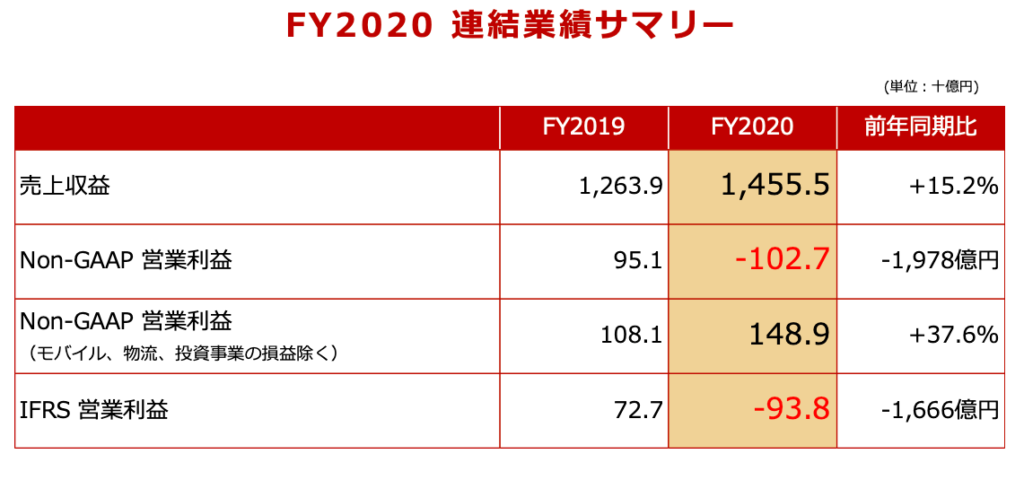

参考:2020年度通期及び第4四半期決算プレゼンテーション資料

2020年度業績サマリー

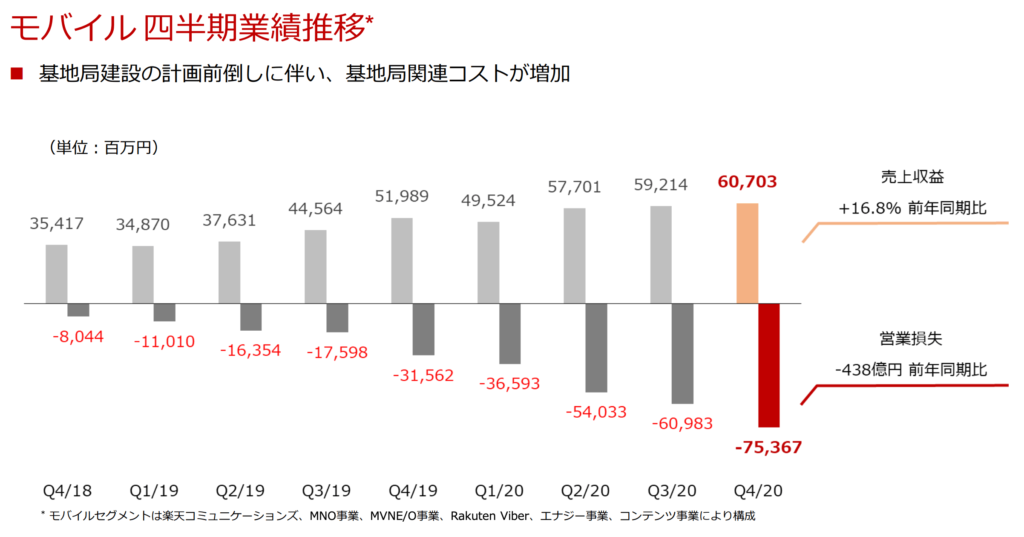

既存ビジネスは絶好調ですが、既存ビジネスの収益では楽天モバイルの投資額を賄えておらず、1,978億円の赤字となっています。楽天モバイル事業を除くと2013年度くらいからずっと1,000-1,600億円の営業利益を安定して稼いでいて、更に成長・シェア拡大していますが、楽天モバイル事業の投資額が大き過ぎるので、今後の行方は結局楽天モバイル次第ということになりますね。

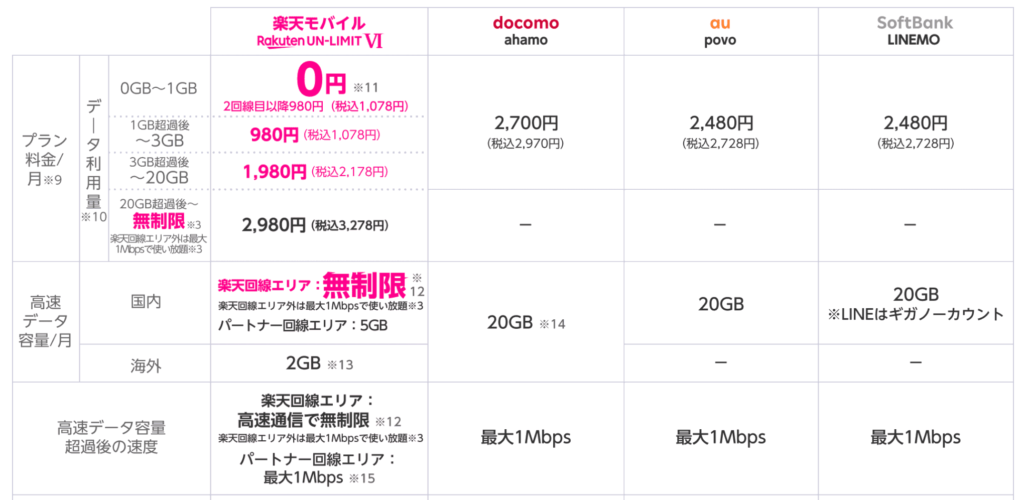

楽天モバイルの状況

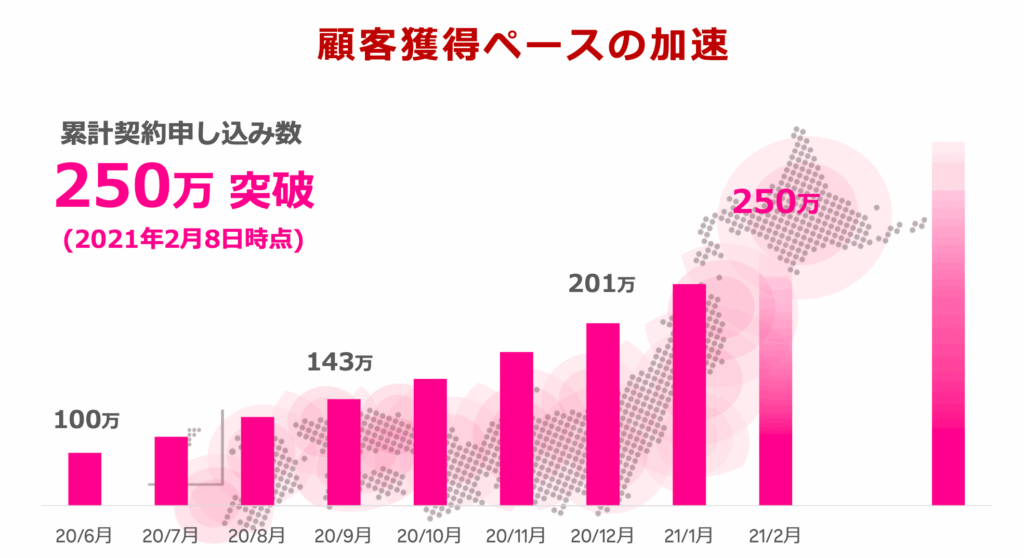

2020年4月に本格的にサービスを開始して最初の300万人まで1年間無料ということで大体的にキャンペーンを打ちましたが、利用者数の増加は比較的緩やかな印象です。当初人口カバー率が低かったことや通信品質が不明だったことで、ユーザが積極的に乗り換えられなかったことが理由ですかね。まずはお試しで使ってみるという人が2台持ちする形で契約したケースが多いのではないでしょうか?

楽天モバイルの収益化へのポイント

①1年間の無料期間が終了するユーザがどのくらいの継続的に利用するか?

実は私も2020年5月からお試しで楽天モバイルを契約して利用しています。私の使い方はメインの携帯は格安SIM(2021年4月にahamoに鞍替えしました)、楽天モバイルは家のインターネット環境用としてサブの携帯に楽天モバイル SIMを差し込んでテザリングして利用しています。当初より通信品質は良く1日20GBと通信容量も多いため、格安で家の通信環境を整えることができ重宝しています。私の場合は無料期間が終わってもそのまま契約を継続するつもりです。

同様の使い方をしている方は一定数いるとは思いますが、全体の利用者数からするとそれ程多くないのではと思います。一方、楽天モバイルをメインの携帯として利用する人はどれくらいいるでしょうか?

人口カバー率がまだ低いことが1つの懸念になりますが、楽天のカバーエリア外ではパートナー回線が利用できるため、利用者にとってはそれ程大きなデメリットではないと思います。

楽天モバイルでは1日20GBと他の通信会社と比べ通信容量が多いため、1台でメインの携帯と家のインタネット通信を兼ねて使う人もいると思うので(特に1人暮らしの人には良さそう)、そうしたユーザは継続利用しそうです。また携帯のヘビーユーザからも支持を得られそうです。

以前、私は携帯はソフトバンク、家のインターネット環境はソフトバンクのSoftBank Airを使っていたことがありますが、通信速度や通信品質はあまり良くなく(控えめな表現です)長年改善されないままでした。サービスエリア内に限りますが、楽天モバイルは非常に快適なのでソフトバンクからの乗り換えが期待出来るのではないかと思います。

②新規ユーザを継続的に獲得できるか?

楽天モバイルがサービスの提供を開始した時点では競合他社とのプランの差別化は十分でしたが、国からの圧力により競合他社も大幅に安いプランの提供を開始している状況です。そこで楽天はデータ利用量に応じた段階的な料金プランを出して更なる差別化を図っています。

新プランは携帯のライトユーザにとっては非常に魅力的なため、そうしたユーザにも支持を得そうです。一方で収益化するためにはより多くのユーザを獲得する必要があり、長期戦になりそうです。

楽天モバイルは一定の差別化は出来ていると思いますが、非常に大きな差別化では無くなっていると思います。楽天には既存ビジネスの強力な楽天経済圏があるので、これまでと同様、他のサービスと連携してユーザの囲い込みを上手く進めることが今後のポイントになりそうです。

楽天の財務状況(2020年度決算)

楽天モバイルの先行投資によりこの1年で資本が1,080億円(7,372→6,290億円, 約15%減)減少しています。この1年は無料キャンペーンにより売上が立たなかったため赤字幅が大きかったですが、売上が立っていくにつれて赤字幅は減少していくと考えられます。

楽天モバイルユーザの1ヶ月あたりの通信費をざっくり2,000円として、ユーザ数毎の年間売上を計算すると以下のようになります。

| ユーザ数(万人) | 年間売上(億円) |

| 100 | 240 |

| 200 | 480 |

| 300 | 720 |

| 500 | 1,200 |

| 1,000 | 2,400 |

今の赤字幅から考えると早期に500万人のユーザを達成したいところです。仮にユーザ獲得が上手く進まずしばらくの間、200万人程度の契約数にとどまった場合、500億円程度の資本減少が毎年起こることになりますが、その場合でも10年はもつ資本があります。また2021年3月には日本郵政グループとの資本・業務提携等による新株発行で2,400億円の増資、並びに4月には劣後社債を3,200億円ほど発行を決定しているので資本不足や資金ショートの心配は今のことろなさそうです。

楽天グループの株価が右肩上がりの成長曲線を描くかどうかは、楽天モバイルが着実にユーザを獲得していき、大手通信事業者の第4番手として地盤をしっかりと固めて行けるかにかかっていると思います。逆にユーザ獲得が失敗すると楽天グループ全体が傾く程の影響を受けるので、楽天としては死に物狂いで取り組んでいる状況かと思います。

まとめ

既存ビジネスが絶好調の楽天ですが、社運をかけた楽天モバイル事業の如何によって今後の命運が決まります。楽天モバイルが提供しているサービスの質や価格は競争力があり、今後のユーザ拡大の可能性は十分にあると思います。今後のユーザ獲得状況を注視しつつ、投資判断するのが良いのではと思います。※株価は先行して動くので株価の動きもチェックしつつ購入検討をしていきたいと思います。

※投資は自己責任でお願いします。投資の判断はご自身で行い、投資の結果についてもご自身で責任を持ってください。